相關(guān)題目

某企業(yè)材料采用計(jì)劃成本核算,,2020年12月1日結(jié)存材料的計(jì)劃成本是600萬元,

相關(guān)題目

某企業(yè)材料采用計(jì)劃成本核算,,2020年12月1日結(jié)存材料的計(jì)劃成本是600萬元,

某企業(yè)材料采用計(jì)劃成本核算,,2020年12月1日結(jié)存材料的計(jì)劃成本是600萬元,,材料成本差異科目的貸方余額是8萬元。本月入庫材料的計(jì)劃成本是2400萬元,,材料成本差異科目的借方發(fā)生額是17萬元,。本月發(fā)出材料的計(jì)劃成本是2000萬元。則該企業(yè)2020年12月31日,,結(jié)存材料的實(shí)際成本是(?。┤f元。

A

1006

B

1009

C

1003

D

2006

題目解析

- 答案:C

- 考點(diǎn):原材料采用計(jì)劃成本核算

- 解析:

材料成本差異率=(-8+17)/(600+2400)×100%=0.3%,,本月發(fā)出材料實(shí)際成本=2000×(1+0.3%)=2006(萬元),,則2020年12月31日結(jié)存材料實(shí)際成本=(600-8)+(2400+17)-2006=1003(萬元)。

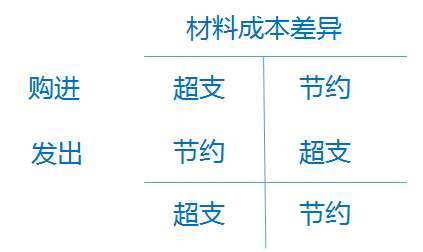

我記得老師說的:材料成本差異超支記貸方,,用+表示,,節(jié)約記借方,用-表示,。在這里為什么會(huì)是-8,,+17,沒太明白,。

分享到

分享到

老師解答

鄧?yán)蠋?/div>

解答229個(gè)

結(jié)存和購進(jìn)是貸方節(jié)約,,借方超支,發(fā)出是相反的

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

熱門推薦