相關(guān)題目

甲公司2×20年1月1日以5050萬元的價格購入乙公司20%的股份,能對其施加重

相關(guān)題目

甲公司2×20年1月1日以5050萬元的價格購入乙公司20%的股份,能對其施加重

甲公司2×20年1月1日以5050萬元的價格購入乙公司20%的股份,能對其施加重大影響,。當日,,乙公司可辨認凈資產(chǎn)的公允價值為31000萬元,,賬面價值為30000萬元,,差額為一項存貨評估增值導致,,截至當年年末,,該存貨已對外出售80%,。2×20年度,,乙公司實現(xiàn)凈利潤1200萬元,,不能重分類進損益的其他綜合收益增加200萬元,。不考慮其他因素,甲公司2×20年年末持有乙公司股權(quán)投資的賬面價值為(?。┤f元,。

題目解析

- 答案:C

- 考點:長期股權(quán)投資權(quán)益法

- 解析:

長期股權(quán)投資的初始投資成本為5050萬元小于享有被投資單位可辨認凈資產(chǎn)公允價值的份額6200萬元(31000×20%),需要調(diào)增長期股權(quán)投資的賬面價值,,同時貸記營業(yè)外收入,。2×20年年末該長期股權(quán)投資的賬面價值=6200+(1200-1000×80%)×20%+200×20%=6320(萬元)。會計分錄為:

借:長期股權(quán)投資——投資成本5050

貸:銀行存款5050

借:長期股權(quán)投資——投資成本(31000×20%-5050)1150

貸:營業(yè)外收入1150

借:長期股權(quán)投資——損益調(diào)整[(1200-1000×80%)×20%]80

貸:投資收益80

借:長期股權(quán)投資——其他綜合收益40

貸:其他綜合收益(200×20%)40

【提示】(1)權(quán)益法下只要被投資單位的所有者權(quán)益發(fā)生變動,,投資方就要調(diào)整長期股權(quán)投資的賬面價值,,具體影響長期股權(quán)投資賬面價值的因素有:初始投資成本、初始投資成本的調(diào)整,,被投資單位實現(xiàn)凈利潤,,被投資單位宣告分配的現(xiàn)金股利,被投資單位其他綜合收益變動,,被投資單位除凈損益,、其他綜合收益以及利潤分配以外的所有者權(quán)益的其他變動。

(2)成本法下除了計提減值外,,長期股權(quán)投資的賬面價值不會發(fā)生變化,。另外,只有被投資單位宣告分配的現(xiàn)金股利才需要處理,,分錄為:

借:應收股利

貸:投資收益

分享到

分享到

老師解答

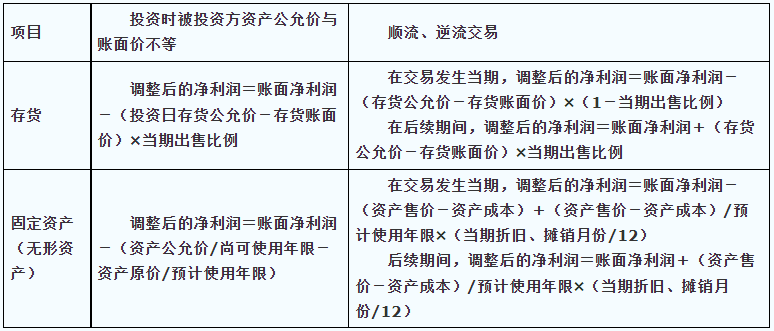

調(diào)整銷售出去的:是指在初始投資時,,被投資單位的資產(chǎn)公允價值與賬面價值不等而進行的調(diào)整,。

我們可以這樣理解,由于投資企業(yè)在取得投資時,,是按照付出資產(chǎn)的公允價值來確認長期股權(quán)投資的初始確認金額,,并且可以按照應享有可辨認凈資產(chǎn)的份額對其初始確認金額進行調(diào)整,所以在計算投資收益時也要按照公允價值也核算,,即按照資產(chǎn)的公允價值口徑對被投資企業(yè)實現(xiàn)的凈利潤進行調(diào)整,。如果被投資企業(yè)當年將存貨出售一部分,那么被投資企業(yè)不是按照賬面價值來結(jié)轉(zhuǎn)出售的存貨成本的,,而按照公允價值來調(diào)整時,。由于存貨的公允價值大于賬面價值,所以結(jié)轉(zhuǎn)的成本大于按照賬面價值結(jié)轉(zhuǎn)的成本,,所以投資企業(yè)在確認投資收益時,,要在被投資企業(yè)實現(xiàn)凈利潤的基礎(chǔ)上調(diào)減該部分差額。

調(diào)整未銷售出去的:是指在投資企業(yè)投資后,,與被投資企業(yè)發(fā)生內(nèi)部交易,,如果存貨沒有全部對外銷售,在期末就會存在未實現(xiàn)利潤,,這時投資企業(yè)在確認投資收益是就需對被投資單位的凈利潤進行調(diào)整,,調(diào)減這部分期末的未實現(xiàn)利潤。日后未銷售出去的,,仍然沒有對外銷售時,,不需要調(diào)整,實現(xiàn)對外銷售時,,調(diào)整加回,。

說投資日公允價值與賬面價值不同,就是初始投資時點的評估增值,;明確說投資方賣給被投資方東西或者被投資方賣給投資方東西就是內(nèi)部交易,,很好區(qū)分。

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次