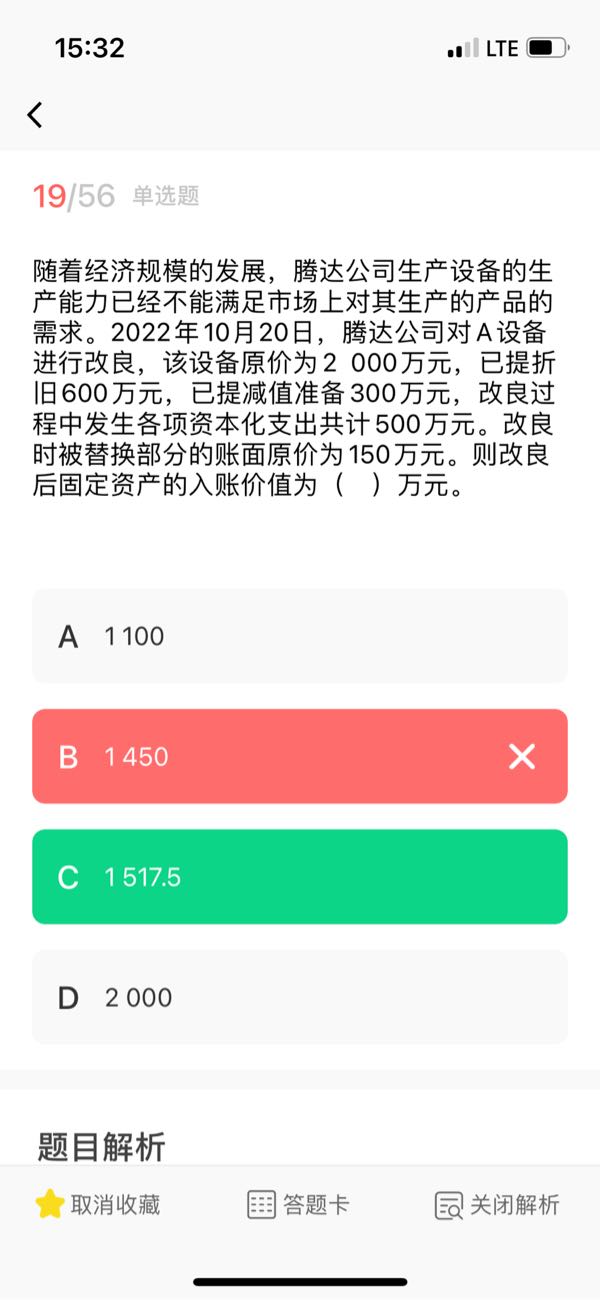

相關(guān)題目

甲公司董事會決定于2022年3月31日起對某生產(chǎn)用設備進行技術(shù)改造。2022年3

相關(guān)題目

甲公司董事會決定于2022年3月31日起對某生產(chǎn)用設備進行技術(shù)改造。2022年3

甲公司董事會決定于2022年3月31日起對某生產(chǎn)用設備進行技術(shù)改造。2022年3月31日,,該生產(chǎn)用設備賬面原價5000萬元,,已提折舊3000萬元,未提減值準備;預計使用壽命為20年,,預計凈殘值為零,,采用年限平均法計提折舊。改造中發(fā)生支出2249萬元,,被替換部分的賬面價值為400萬元,。該技術(shù)改造工程于2022年9月25日完成并交付使用,改造后的資產(chǎn)預計尚可使用15年,,預計凈殘值為零,,折舊方法不變。不考慮其他因素,,甲公司2022年該固定資產(chǎn)應計提的折舊額為( )萬元,。

A

127.65

B

134.32

C

126.65

D

133.32

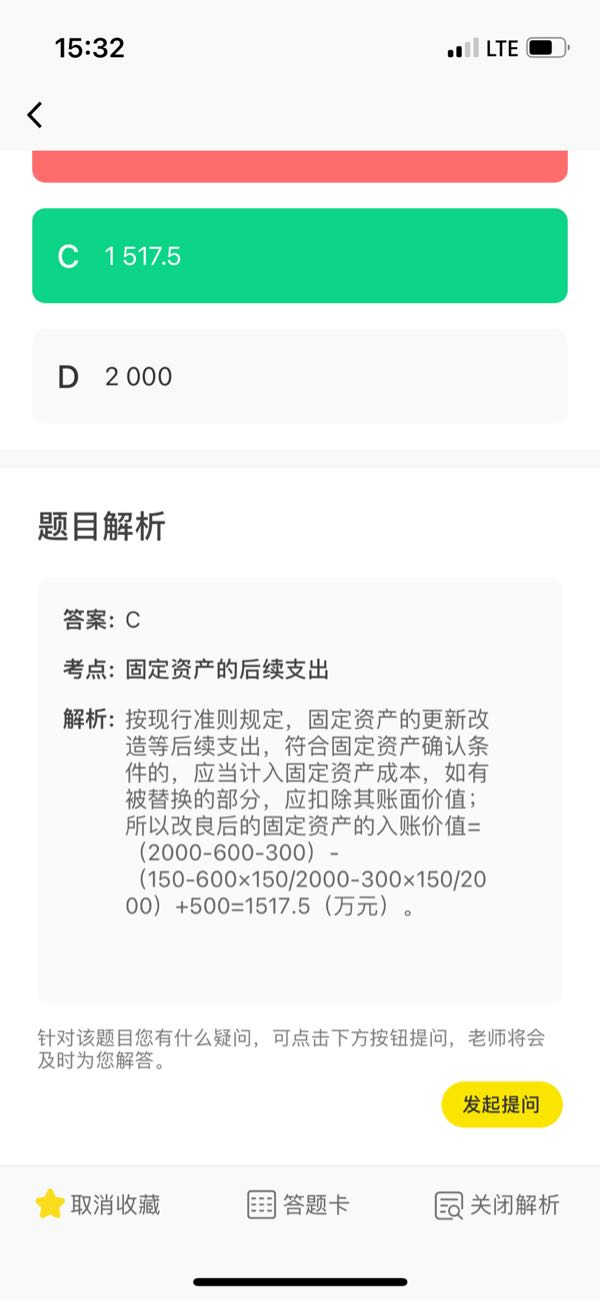

題目解析

- 答案:C

- 考點:固定資產(chǎn)的后續(xù)支出

- 解析:

固定資產(chǎn)改造后的入賬價值=(5000-3000)+2249-400=3849(萬元),2022年折舊額=5000/20x3/12(改造前)+3849/15x3/12(改造后)=126.65(萬元),。

請問本題和上一題更新改造后的賬面價值計算方式不一樣呢

分享到

分享到

老師解答

馬老師

解答1178個

對被替換部分,,如果題目給出的是原值,則就要扣除相應的折舊和減值,,即計算出被替換部分的賬面價值,,如果題目直接給出的被替換部分的賬面價值,則說明已經(jīng)扣了被替換部分的折舊和減值了,,就不用戶再扣了

插入圖片

插入圖片

*你的提問次數(shù)還剩 0 次

熱門推薦