劃重點:

1,、自2022年4月1日至2022年12月31日,增值稅小規(guī)模納稅人適用3%征收率的應稅銷售收入,,免征增值稅,;適用3%預征率的預繳增值稅項目,暫停預繳增值稅,。

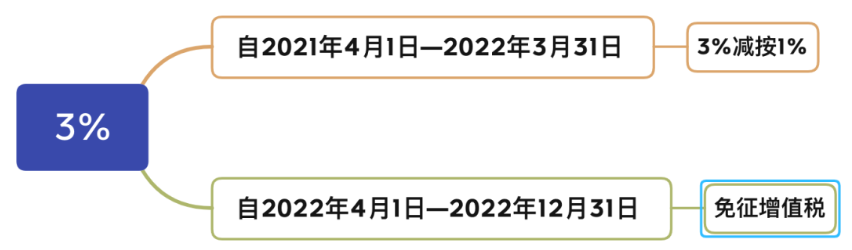

2,、自2021年4月1日-2022年3月31日。增值稅小規(guī)模納稅人適用3%征收率的應稅銷售收入,,減按1%征收率征收增值稅,;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅,。

財政部 稅務總局

關于對增值稅小規(guī)模納稅人免征增值稅的公告

財政部 稅務總局公告2022年第15號

為進一步支持小微企業(yè)發(fā)展,,現將有關增值稅政策公告如下:

自2022年4月1日至2022年12月31日,增值稅小規(guī)模納稅人適用3%征收率的應稅銷售收入,免征增值稅,;適用3%預征率的預繳增值稅項目,,暫停預繳增值稅。

《財政部 稅務總局關于延續(xù)實施應對疫情部分稅費優(yōu)惠政策的公告》(財政部 稅務總局公告2021年第7號)第一條規(guī)定的稅收優(yōu)惠政策,,執(zhí)行期限延長至2022年3月31日,。

特此公告。

財政部

稅務總局

2022年3月24日

國家稅務總局

關于小規(guī)模納稅人免征增值稅等征收管理事項的公告

國家稅務總局公告2022年第6號

為深入貫徹黨中央,、國務院關于實施新的組合式稅費支持政策的重大決策部署,,進一步支持小微企業(yè)發(fā)展,按照《財政部?稅務總局關于對增值稅小規(guī)模納稅人免征增值稅的公告》(2022年第15號)的規(guī)定,,現就將有關征管事項公告如下:

一,、增值稅小規(guī)模納稅人適用3%征收率應稅銷售收入免征增值稅的,應按規(guī)定開具免稅普通發(fā)票,。納稅人選擇放棄免稅并開具增值稅專用發(fā)票的,,應開具征收率為3%的增值稅專用發(fā)票。

二,、增值稅小規(guī)模納稅人取得應稅銷售收入,,納稅義務發(fā)生時間在2022年3月31日前,已按3%或者1%征收率開具增值稅發(fā)票,,發(fā)生銷售折讓,、中止或者退回等情形需要開具紅字發(fā)票的,應按照對應征收率開具紅字發(fā)票,;開票有誤需要重新開具的,,應按照對應征收率開具紅字發(fā)票,再重新開具正確的藍字發(fā)票,。

三,、增值稅小規(guī)模納稅人發(fā)生增值稅應稅銷售行為,合計月銷售額未超過15萬元(以1個季度為1個納稅期的,,季度銷售額未超過45萬元,,下同)的,免征增值稅的銷售額等項目應當填寫在《增值稅及附加稅費申報表(小規(guī)模納稅人適用)》“小微企業(yè)免稅銷售額”或者“未達起征點銷售額”相關欄次,。

合計月銷售額超過15萬元的,,免征增值稅的全部銷售額等項目應當填寫在《增值稅及附加稅費申報表(小規(guī)模納稅人適用)》“其他免稅銷售額”欄次及《增值稅減免稅申報明細表》對應欄次。

四,、此前已按照《財政部?稅務總局關于統一增值稅小規(guī)模納稅人標準的通知》(財稅〔2018〕33號)第二條,、《國家稅務總局關于小規(guī)模納稅人免征增值稅政策有關征管問題的公告》(2019年第4號)第五條、《國家稅務總局關于明確二手車經銷等若干增值稅征管問題的公告》(2020年第9號)第六條規(guī)定轉登記的納稅人,,根據《國家稅務總局關于統一小規(guī)模納稅人標準等若干增值稅問題的公告》(2018年第18號)相關規(guī)定計入“應交稅費——待抵扣進項稅額”科目核算,、截至2022年3月31日的余額,,在2022年度可分別計入固定資產、無形資產,、投資資產,、存貨等相關科目,按規(guī)定在企業(yè)所得稅或個人所得稅稅前扣除,,對此前已稅前扣除的折舊,、攤銷不再調整;對無法劃分的部分,,在2022年度可一次性在企業(yè)所得稅或個人所得稅稅前扣除,。

五、已經使用金稅盤,、稅控盤等稅控專用設備開具增值稅發(fā)票的小規(guī)模納稅人,,可以繼續(xù)使用現有設備開具發(fā)票,也可以自愿向稅務機關免費換領稅務UKey開具發(fā)票,。

六,、本公告自2022年4月1日起施行。

特此公告,。

國家稅務總局

2022年3月24日

關于《國家稅務總局關于小規(guī)模納稅人免征增值稅等征管問題的公告》的解讀

2022年3月5日,,李克強總理在《政府工作報告》中明確提出“對小規(guī)模納稅人階段性免征增值稅”。3月24日,,財政部,、稅務總局制發(fā)《財政部?稅務總局關于對增值稅小規(guī)模納稅人免征增值稅的公告》(2022年第15號),為確保相關政策順利實施,,稅務總局制發(fā)本公告,,就相關征管問題進行了明確。

一,、小規(guī)模納稅人取得的適用3%征收率的銷售收入是否均可以享受免稅政策,?

答:小規(guī)模納稅人取得適用3%征收率的應稅銷售收入是否適用免稅政策,應根據納稅人取得應稅銷售收入的納稅義務發(fā)生時間進行判斷,,納稅人取得適用3%征收率的銷售收入,,納稅義務發(fā)生時間在2022年4月1日至12月31日的,方可適用免稅政策,,若納稅義務發(fā)生時間在2022年3月31日前的,,則應按照此前相關政策規(guī)定執(zhí)行,。

二,、小規(guī)模納稅人取得適用3%征收率的應稅銷售收入享受免稅政策后,應如何開具發(fā)票,?

答:《中華人民共和國增值稅暫行條例》第二十一條規(guī)定,,納稅人發(fā)生應稅銷售行為適用免稅規(guī)定的,,不得開具增值稅專用發(fā)票。據此,,本公告第一條明確,,增值稅小規(guī)模納稅人取得適用3%征收率的應稅銷售收入享受免稅政策的,可以開具免稅普通發(fā)票,,不得開具增值稅專用發(fā)票,。

三、小規(guī)模納稅人是否可以放棄免稅,、開具增值稅專用發(fā)票,?若可以開具,應按照什么征收率開具專用發(fā)票,?

答:按照本公告第一條規(guī)定,,增值稅小規(guī)模納稅人取得適用3%征收率的應稅銷售收入,可以選擇放棄免稅,、開具增值稅專用發(fā)票,。如果納稅人選擇放棄免稅、對部分或者全部應稅銷售收入開具增值稅專用發(fā)票的,,應當開具征收率為3%的增值稅專用發(fā)票,,并按規(guī)定計算繳納增值稅。

四,、小規(guī)模納稅人在2022年3月底前已經開具了增值稅發(fā)票,,如發(fā)生銷售折讓、中止,、退回或開票有誤等情形,,應當如何處理?

答:本公告第二條明確,,小規(guī)模納稅人在2022年3月底前已經開具增值稅發(fā)票,,發(fā)生銷售折讓、中止,、退回或開票有誤等情形需要開具紅字發(fā)票的,,應按照原征收率開具紅字發(fā)票。即:如果之前按3%征收率開具了增值稅發(fā)票,,則應按照3%的征收率開具紅字發(fā)票,;如果之前按1%征收率開具了增值稅發(fā)票,則應按照1%征收率開具紅字發(fā)票,。納稅人開票有誤需要重新開具發(fā)票的,,在開具紅字發(fā)票后,重新開具正確的藍字發(fā)票,。

五,、小規(guī)模納稅人適用本次免稅政策,,在辦理增值稅納稅申報時,應當如何填寫相關免稅欄次,?

答:本公告第三條明確,,增值稅小規(guī)模納稅人發(fā)生增值稅應稅銷售行為,合計月銷售額未超過15萬元(以1個季度為1個納稅期的,,季度銷售額未超過45萬元,,下同)的,免征增值稅的銷售額等項目應當填寫在《增值稅及附加稅費申報表(小規(guī)模納稅人適用)》“小微企業(yè)免稅銷售額”或者“未達起征點銷售額”相關欄次,,如果沒有其他免稅項目,,則無需填報《增值稅減免稅申報明細表》;合計月銷售額超過15萬元的,,免征增值稅的全部銷售額等項目應當填寫在《增值稅及附加稅費申報表(小規(guī)模納稅人適用)》“其他免稅銷售額”欄次及《增值稅減免稅申報明細表》對應欄次,。

上述月銷售額是否超過15萬元,按照《國家稅務總局關于小規(guī)模納稅人免征增值稅征管問題的公告》(2021年第5號)第一條和第二條確定,。

六,、2018年至2020年辦理過轉登記的納稅人,其轉登記前尚未抵扣的進項稅額以及轉登記日當期的留抵稅額按規(guī)定計入了“應交稅費——待抵扣進項稅額”科目,,此部分進項稅額可否從銷項稅額中抵扣,,應如何處理?

答:2018年至2020年,,連續(xù)三年出臺了轉登記政策,,轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額按規(guī)定需計入“應交稅費——待抵扣進項稅額”,用于對其一般納稅人期間發(fā)生的銷售折讓,、退回等涉稅事項產生的應納稅額進行追溯調整,。目前,轉登記政策已執(zhí)行到期,,對該科目核算的相關稅額應如何處理,,本公告第四條明確規(guī)定,因轉登記計入“應交稅費——待抵扣進項稅額”科目核算,、截至2022年3月31日的余額,,在2022年度可分別計入固定資產、無形資產,、投資資產,、存貨等相關科目,按規(guī)定在企業(yè)所得稅或個人所得稅稅前扣除,,對此前已稅前扣除的折舊,、攤銷不再調整;對無法劃分的部分,,在2022年度可一次性在企業(yè)所得稅或個人所得稅稅前扣除,。

對小規(guī)模納稅人的影響:

現階段,小規(guī)模納稅人從事貨物,、服務銷售,,主要適用3%、5%兩種征收率,,此外還有部分情形可以適用0.5%,、1%、2%的優(yōu)惠征收率,。根據《增值稅暫行條例》第十二條的規(guī)定,,小規(guī)模納稅人增值稅征收率為3%,國務院另有規(guī)定的除外,。由此可見,,除另有規(guī)定外,小規(guī)模納稅人收入均適用3%的征收率,。本次15號公告直接宣布免征3%稅率對應收入的增值稅,,意味著絕大多數小規(guī)模納稅人的絕大多數收入都將實現增值稅豁免。

1,、小規(guī)模納稅人適用3%征收率的開普票的一律免增值稅,,開專票的還是要按照征收率3%交稅;

2,、小規(guī)模納稅人適用5%征收率,,適用0.5%、1%,、2%的優(yōu)惠征收率的根據《財政部,、稅務總局關于明確增值稅小規(guī)模納稅人免征增值稅政策的公告》(財政部、稅務總局公告2021年第11號):自2021年4月1日至2022年12月31日,對月銷售額15萬元以下(含本數)的增值稅小規(guī)模納稅人,,免征增值稅,。

3、如果當月開得很多,,譬如1000萬,,下月轉為一般納稅人,那這1000萬要不要交增值稅,?按政策不用交,,就算你開出來了,反正普票下游也沒得到抵扣,。(增值稅小規(guī)模納稅人臨界點500萬元)

4,、適用5%征收率的收入不能享受這一政策,這類收入主要包括:

(1)小規(guī)模納稅人出售自己建造或者取得的不動產,;

(2)房地產開發(fā)企業(yè)中的小規(guī)模納稅人,,銷售自行開發(fā)的房地產項目,;

(3)小規(guī)模納稅人出租(經營租賃)其取得的房地產;

(4)提供勞務派遣服務的小規(guī)模納稅人選擇差額納稅,;

(5)提供安全保護服務的小規(guī)模納稅人選擇差額納稅,。

更多財會資訊及干貨

關注微信公眾號-財稅天天讀

贊一個

分享到微信

-

【問】我們貸款買了一臺車,,首付4.2萬,,公對公轉賬,貸款32.4萬,,一共36.6萬,,取得發(fā)票了,發(fā)票含首付款,,我讓對方給我提供4.2萬收據原件,,對方死活不提供,可以采取其他措施么,?【答】建議您將有關的付款憑證保存好

-

【問】老師好,,我們公司融資租賃形式買了一輛車,首付4.2萬,,合同價36.6萬,,貸款本金32.40萬,利息五年合計95620,,賣車的公司收的我們首付款,,然后給我們聯系租賃公司,辦理抵押,,一切看起來都很正常,,我們的車,是先落到武漢,,然后在回當地車管所落牌,,后面的手續(xù)沒讓我跟著,我同事說,給我們辦事的人,,說我們這個車是零首付,,不是首付4.2萬么?這個錢是打給賣我們車的公司了,,然后貸款按32.4萬貸款的,?有問題嗎?還是同事學舌沒學明白,?【答】如與實際情況不符的話,得跟相關人員了解清楚,,是什么原因導致的問題

-

【問】老師你好,,我想問一下,個稅由公司承擔這種,,會計分錄應該做,?【答】借:管理費用 / 銷售費用等,貸:應交稅費 - 應交個人所得稅,,借:應交稅費 - 應交個人所得稅,,貸:銀行存款

-

【問】我們融資租賃買了一個車,付了4.20萬給對方,,貸款32.4萬,,一個月還款6992.但是這個還款是還給租賃公司,而不是賣我們??的企業(yè),,車企給我們開36.6萬發(fā)票,,我要求同時開4.2萬收據,對方說開完發(fā)票了收據要收回,,我認為她收了我4.2萬.收據家應該管我做賬,,那個發(fā)票證明的是車款。我的要求不合理么,?不太懂,?【答】您合理呢建議跟對方溝通下哈

-

【問】老師好,我們是酒店,,進的礦泉水是買100件送42件,,我入庫也按142件入庫,對方給我們開發(fā)票是按100件開的,,他家人是不是缺心眼,,發(fā)票要不要讓她重新開,跨月了,,不過是數電發(fā)票,?不重新開有什么后果?【答】建議對方重新開發(fā)票,稅務機關稽查時,,可能會認為您發(fā)票與實際業(yè)務不符

-

【問】我記得普票不能抵扣,,為什么這里需要加進項稅額的分錄【答】購進國內旅客運輸服務,并且已取得增值稅電子普通發(fā)票,,其進項稅額允許從銷項稅額中抵扣

-

【問】房地產公司,,另外有個公司借房地產公司的房子抵他人的欠款,房款的打欠條,,這個分錄怎么做,? 2.現在房子沒收回來,收回來之前打欠條金額的一部分款,,這個分錄怎么做,? 3.如果房子賣出去了我怎么消賬?【答】房地產公司將房屋用于抵償乙方欠丙方的債務,,丙方向房地產公司開具房款欠條,,但房屋尚未過戶, 房地產公司沒有直接收到現金也沒有立即失去房屋所有權,,借:其他應收款,,貸:庫存商品 / 開發(fā)產品 ,房地產公司收到了丙方支付的部分款項借:銀行存款 ,,貸:其他應收款,,房子賣出借:其他應收款,貸:銀行存款 (退還丙方已付的部分款),,借:銀行存款 / 應收賬款,,貸:主營業(yè)務收入,應交稅費 - 應交增值稅(銷項稅額)

-

【問】老師好,!我按您說的方法查找購買部明明有三個購買部的只查找到一個,,是哪里出問題了?【答】這是哪個課程里的表格呢

-

【問】老師你好,,我想問一下飛機票不是只可以抵扣增值稅進項稅額嗎,?雜個聽說要可以抵扣個稅的5%?【答】不可以抵個稅呢

-

【問】出納實操怎么清空做題記錄【答】進入練習系統后在屏幕右下角,,實操題目的列表上有個重做業(yè)務功能呢

關注微信

關注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明