2021年中級會計職稱考試預習攻略,,“會”人一步,占盡先機,。為此小編給大家整理了2021年中級會計《財務管理》預習知識點,,每天都會更新哦~

今天我們來學習:投資方案的決策方法

固定資產(chǎn)更新決策

(一)壽命期相同的設備重置決策

凈現(xiàn)值法,選凈現(xiàn)值最大的,。(或現(xiàn)金流出總現(xiàn)值最小的方案)

(二)壽命期不同的設備重置決策

1.擴建重置的設備更新后會引起營業(yè)現(xiàn)金流入與流出的變動,,應考慮年金凈流量最大的方案,。

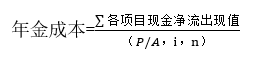

年金凈流量=凈現(xiàn)值/年金現(xiàn)值系數(shù)

2.替換重置的設備更新一般不改變生產(chǎn)能力,,營業(yè)現(xiàn)金流入不會增加,,替換重置方案的決策標準,是要求年金成本最低,。

【提示】確定舊設備相關現(xiàn)金流量應注意的問題

(1)舊設備的初始投資額應以其變現(xiàn)價值考慮

(2)設備的使用年限應按尚可使用年限考慮

繼續(xù)使用舊設備初始現(xiàn)金流量分析

初始喪失的固定資產(chǎn)變現(xiàn)流量

=-[變現(xiàn)價值+變現(xiàn)凈損失抵稅(或—變現(xiàn)凈收入納稅)]

變現(xiàn)凈損失(或凈收入)是指變現(xiàn)價值與賬面凈值對比

【例題·計算題】甲公司考慮是否更新現(xiàn)有設備,,舊設備賬面折余價值為480000元,目前變現(xiàn)價值為400000元,,每年付現(xiàn)運營成本為40000元,,尚可使用6年,,該設備采用直線法折舊,年折舊額為80000元,,稅法殘值為0,,最終報廢殘值為12000元。若購買新設備,,新設備使用壽命為8年,,經(jīng)測算,年金成本為105000元,。投資決策采用的折現(xiàn)率為10%,公司適用的企業(yè)所得稅稅率為25%,。有關貨幣時間價值系數(shù)如下:(P/F,10%,6)=0.5645,;(P/A,10%,6)=4.3553;(F/A,10%,6)=7.7156,。

要求:

(1)計算繼續(xù)使用舊設備初始現(xiàn)金凈流量(NCF0),。

(2)計算繼續(xù)使用舊設備每年的營業(yè)現(xiàn)金凈流量。

(3)計算繼續(xù)使用舊設備最后一年末的稅后殘值收入,。

(4)計算繼續(xù)使用舊設備的年金成本,。

(5)判斷公司應選擇哪一種設備。

【答案】

(1)NCF0=-(400000+80000×25%)=-420000(元)

(2)每年的稅后付現(xiàn)成本=40000×(1-25%)=30000(元)

每年的折舊抵稅額=80000×25%=20000(元)

每年的營業(yè)現(xiàn)金凈流量=-30000+20000=-10000(元)

(3)最后一年末的稅后殘值收入=12000-12000×25%=9000(元)

(4)舊設備的現(xiàn)金凈流量現(xiàn)值=-420000-10000×(P/A,10%,6)+9000×(P/F,10%,6)=-458472.5(元)

X設備的年金成本=458472.5/(P/A,10%,6)=105267.72(元)

(5)選擇Y設備,。由于繼續(xù)使用舊設備的年金成本105267.72元>新設備的年金成本105000元,,所以選擇購買設備。

贊一個

分享到微信

-

【問】該生產(chǎn)線未來付款額的折現(xiàn)額=300÷(1+10%)+400÷(1+10%)+300÷(1+10%)=828.7萬元;300/1.1=272.73,400/1.1=363.64,;折現(xiàn)額不應該是909.10嗎,?【答】注意(1+10%)2及(1+10%)3

-

【問】想問下老師采購人員的差旅費是不入到原材料的初始入賬價值中嗎?是算管理費用,?但是這個采購費不是因為采購原材料才發(fā)生的嗎,?為啥不能算原材料的成本?【答】采購人員差旅費屬于管理費用不計入原材料成本

-

【問】為啥要多減4萬元,,應計提的存貨跌價準備不應該是運輸途中產(chǎn)生的銷售費用14.4萬元嗎,?【答】減值總金額是14.4,,減去已有金額4,就是計提10.4

-

【問】答案解析不正確吧,?會計人員職業(yè)道德要求的核心包括:堅持誠信,,守法奉公;堅持準則,守責敬業(yè);堅持學習,,守正創(chuàng)新,。A選項實事求是,客觀公正不屬于職業(yè)道德要求的核心吧,,為啥選A,?【答】選B哈已更新

-

【問】為什么當月要計提折舊?【答】您好事業(yè)單位的固定資產(chǎn)折舊遵循 “當月增加當月計提,,當月減少當月不計提” 的原則

-

【問】醫(yī)療期內(nèi),,病假工資或者疾病救濟費可以低于當?shù)刈畹凸べY標準支付 不是說不能低于嗎?【答】醫(yī)療期內(nèi),,病假工資或疾病救濟費可以低于當?shù)刈畹凸べY標準支付,,但是不得低于當?shù)刈畹凸べY標準的 80% ,因此 “可以低于當?shù)刈畹凸べY標準支付” 正確

-

【問】答案解析與正確選項是不是有背離???這樣解釋的話,4個選項都正確了【答】選項 A:只有公共交通運輸服務 (如公交客運,、地鐵,、城市輕軌等 )才可以選擇簡易計稅,選項 B:是電影放映服務可選擇簡易計稅,,而電影發(fā)行服務不在可選擇簡易計稅的范圍內(nèi)

-

【問】老師,,這題好像不對,應該是16500(資料1)+20000+21000(資料2)+100000(資料3)=157500【答】A設備折舊計入制造費用不影響利潤總額

-

【問】這題的a選項為什么不對8周歲以下和未滿8周歲不是一個意思嗎【答】《民法典》中對于民事行為能力人的界定:不滿 8 周歲的未成年人為無民事行為能力人,,選項A可能會讓人有模糊理解,,比如是否包含 8 周歲本身

-

【問】老師,資料3和資料4是重復的【答】您是指哪道題呢

關注微信

關注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明