大改,!2022年中級會計考試大綱變化解析

2022-03-11

猝不及防,,財政部突然公布

2022年中級會計職稱考試3科大綱!

打開一看就淚奔,!改動巨大,!

?

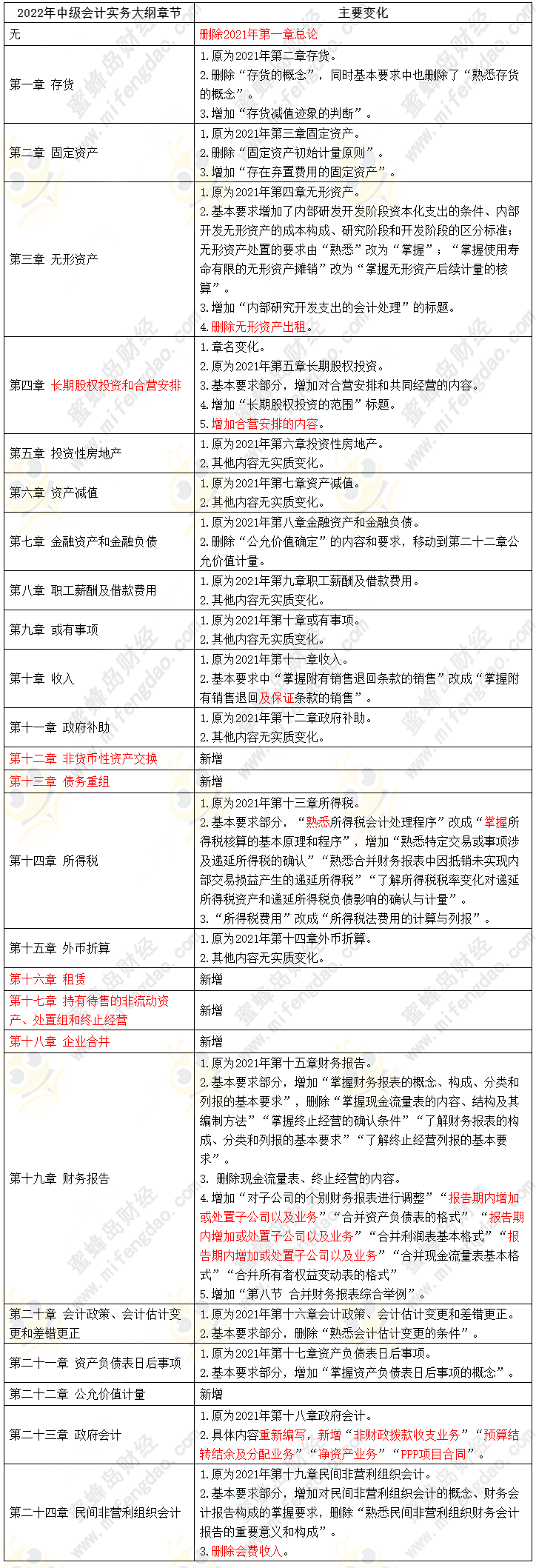

《中級會計實務》狂增6個章節(jié)

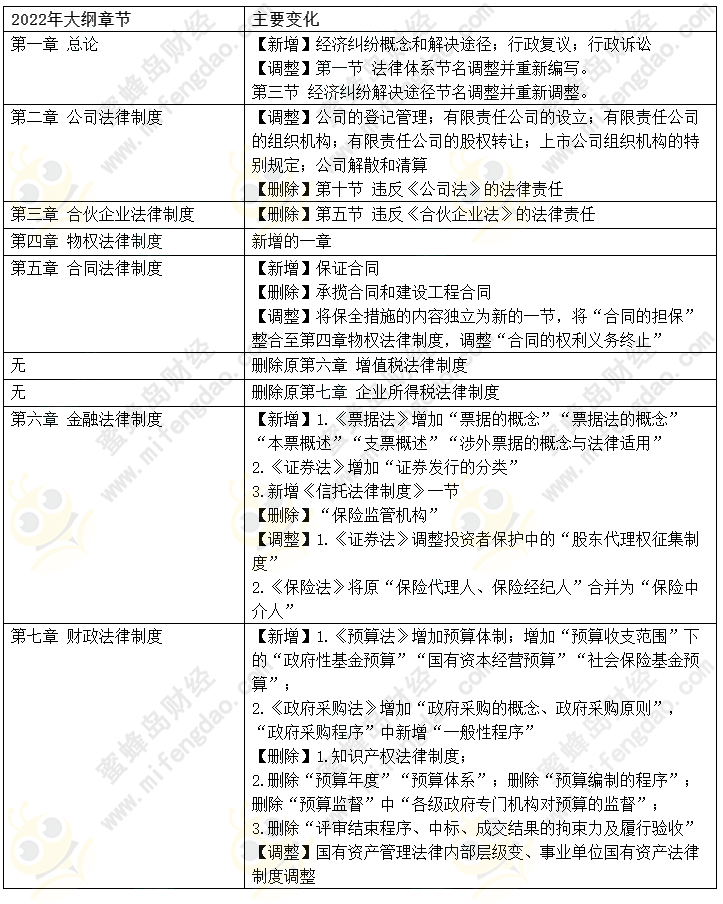

《經(jīng)濟法》是近年變動最大的一年

增值稅和企業(yè)所得稅兩章內容全部刪除

《中級會計實務》

《經(jīng)濟法》

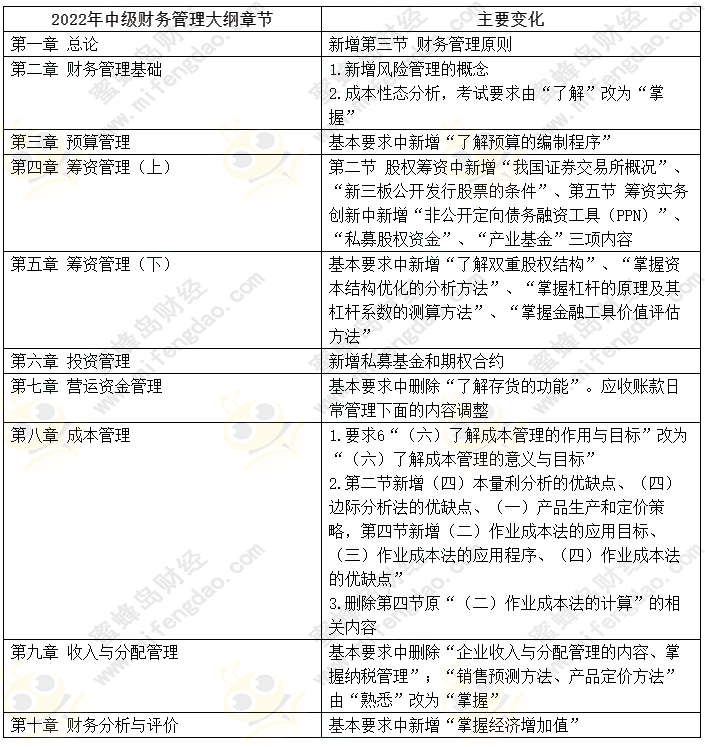

《財務管理》

更多中級會計備考技巧

關注微信公眾號-蜜蜂島財經(jīng)

贊一個

分享到微信

課程推薦

視頻更多

最新資訊更多 >

思蜜答更多 >

-

【問】第五題中,,為什么設備跟存貨是按賬面價值結轉,,用非現(xiàn)金資產(存貨,、固定資產等)抵債,,不是按按公允價值確認處置收入嗎?【答】您好因為債務重組不是正常銷售行為,,因此不會確認處置收入

-

【問】以公允價值計量且其變動計入當期損益的金融資產,,后續(xù)難道不是以公允價值計量,變動計入損益嗎,?為什么是按攤余成本法計量,?【答】這是金融負債,不是金融資產呢

-

【問】請問答案中的10*200是什么成本費用,?【答】這是保險儲備的變動儲存成本

-

【問】第4小題中,,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),而不是選擇甲方案的數(shù)據(jù)去做,?第2小題中已經(jīng)選擇了甲方案,。【答】問題(4)的開頭設定了新的假設條件:假設企業(yè)選擇股權融資,,即假設放棄第(2)問的決策結論,轉而采用乙方案

-

【問】第4小題中,,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),,而不是選擇甲方案的數(shù)據(jù)去做?第2小題中已經(jīng)選擇了甲方案,。【答】問題(4)的開頭設定了新的假設條件:假設企業(yè)選擇股權融資,,即假設放棄第(2)問的決策結論,轉而采用乙方案

-

【問】第4小題中,,為什么2018年的每股收益是用的乙方案的數(shù)據(jù),,而不是選擇甲方案的數(shù)據(jù)去做?第2小題中已經(jīng)選擇了甲方案,。【答】問題(4)的開頭設定了新的假設條件:假設企業(yè)選擇股權融資,,即假設放棄第(2)問的決策結論,轉而采用乙方案

-

【問】持有增值后賣出為什么不是投資性房地產呢,?【答】同學您購買的是哪個課程呢,,提供下訂單號呢,這邊讓課程對應老師核對下題目哈

-

【問】為什么A方案NCF1-9中的的折舊額*25%,,而B方案NCF1-7中的折舊額不用*25%,?【答】因為440是營業(yè)利潤已經(jīng)減去折舊了,1050和450是付現(xiàn)金額沒有減去折舊,,祝您學習愉快

-

【問】老師,,你好,請問同樣是去年的普通股股數(shù),,一個計算中是1500*4/12,,一個是1500股?【答】凈資產是時點數(shù)不考慮加權平均,,凈利潤是期間數(shù)考慮加權平均

-

【問】本題中,,年末的每股凈資產,中發(fā)行在外的普通股股數(shù)1500為什么沒有乘以4/12,?而是直接用1500股,?【答】每股凈資產是一個時點指標,反映期末的財務狀況,,直接采用年末實際發(fā)行在外的普通股總數(shù)

關注微信

關注微信

蜜蜂島客服

蜜蜂島客服

加入我們

加入我們

退款說明

退款說明